Evelina Fredriksson

Affärsområdesansvarig region Öst / Director / Sustainability audit and advisory services

Navigera CSRD-ramverket och lyft verksamheten

Det är inte längre tillräckligt att endast fokusera på traditionella finansiella risker och möjligheter. En alltmer ökad medvetenhet om betydelsen av en hållbar utveckling ställer krav på företag att ta itu med hållbarhetsrelaterade aspekter på ett strukturerat och genomtänkt sätt.

Vid första anblick kan kraven ses som en börda, men rätt använt kan det göra hållbarhetsrapporteringen både värdeskapande och effektiv. Genom att standardisera rapporteringskraven bidrar CSRD till en mer heltäckande och enhetlig redovisning av hållbarhetsinformation, vilket underlättar för investerare och intressenter att få en klarare bild av företagens hållbarhetsprestationer och deras påverkan på samhället och miljön. CSRD innebär en ökad transparens och jämförbarhet mellan bolag. Det innebär att kunder, investerare, finansiärer, affärspartners, leverantörer, arbetssökande, kontrollorgan och journalister kommer alla att ha tillgång till hållbarhetsinformation. Dessa intressenter kommer därmed att ha bättre möjlighet att fatta beslut baserat på hur hållbart de uppfattar att bolaget är.

Vad du ska rapportera om och hur omfattande rapporteringen är beror på storlek, typ av verksamhet och bransch. Vi på BDO hjälper dig att navigera ramverket och hjälper dig att identifiera vilka faktorer som inverkar på just din verksamhet.

Corporate Sustainability Reporting Directive (CSRD) är EU:s direktiv för hållbarhetsrapportering, som syftar till att stärka kraven för företagens rapportering kring hållbarhetsfrågor.

Detta direktiv har utformats för att öka transparensen och jämförbarheten av hållbarhetsinformation för att främja en mer hållbar och ansvarsfull affärspraxis. CSRD ersätter det tidigare direktivet Non-Financial Reporting Directive (NFRD) och innebär en utvidgning av rapporteringskraven.

Målet med CSRD är att göra det lättare för företag att rapportera relevant och väsentlig hållbarhetsinformation, vilket i sin tur ger investerare och intressenter en bättre inblick i företagens hållbarhetsprestationer och risker. Genom att kraven stärks och utökas med CSRD, förväntas företag kunna ge mer omfattande och tillförlitliga rapporter om sin påverkan på samhället och miljön, vilket underlättar för investerare och intressenter att fatta informerade beslut och främjar hållbar utveckling.

ESRS, eller European Sustainability Reporting Standards, är en ny gemensam rapporteringsstandard för hållbarhetsrapportering inom EU.

ESRS tillhandahåller riktlinjer och krav för hur företag ska rapportera om hållbarhetsfrågor, inklusive upplysningskrav och rapporteringsformat. ESRS innehåller uppsättning rapporteringsstandarder som täcker olika områden och är indelat i tre övergripande kategorier, miljöfrågor, sociala frågor och företagsstyrning. Denna standard bygger på principen om dubbel väsentlighet. I ESRS 1 finns förklaringen om kravet på dubbel väsentlighetsbedömning, vilket betonar vikten av att identifiera och rapportera relevanta hållbarhetsfrågor för att ge en komplett och korrekt bild av företagets hållbarhetsprestationer. Genom att följa ESRS-standarden kan företag bidra till ökad transparens och jämförbarhet i hållbarhetsrapporteringen, vilket underlättar för investerare och intressenter att bedöma företagens hållbarhetsprestationer och risker.

Det nya direktivet innebär att revisorn får ett utökat ansvar. Hållbarhetsrapporten kommer då omfattas av obligatorisk översiktlig granskning av en oberoende revisor. Företagets lagstadgade revisor, eller en annan oberoende extern granskare, ska genomföra en översiktlig granskning av företagets hållbarhetsinformation. Alla leverantörer av granskningstjänster för hållbarhetsinformation ska uppfylla liknande krav som lagstadgade revisorer av årsredovisningar, vilket inkluderar kvalifikationer, objektivitet, oberoende, etik, kvalitetssäkring och tillsyn.

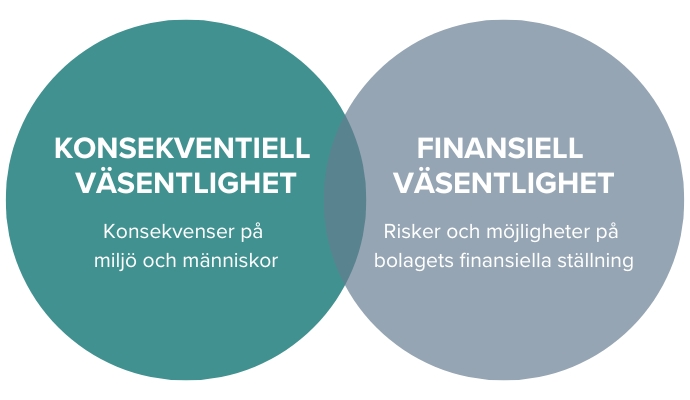

EU:s rapporteringsstandarder för hållbarhet, ESRS, kräver att företag genomför en dubbel väsentlighetsbedömning. Dubbel väsentlighetsbedömning spelar inom ramen för CSRD och ESRS en central del av arbetet för att säkerställa att företag uppfyller kommande lagkrav och för att ge en komplett och korrekt bild av dess hållbarhetsprestationer. Syftet med genomförandet av en dubbel väsentlighetsbedömning är att identifiera företagets väsentliga konsekvenser, risker och möjligheter relaterade till ESG-aspekter som ska rapporteras i enlighet med CSRD och ESRS. Processen för dubbel väsentlighetsbedömning inleds med att identifiera företagets faktiska och potentiella konsekvenser, både positiva och negativa, på människor och miljön på kort, medellång och lång sikt. I denna process beaktas två huvudkategorier:

Dubbel väsentlighetsbedömning innefattar även följande komponenter: analys av affärsmodellen, nulägesanalys, framtidsanalys och intressentanalys. Dessa steg samverkar för att guida oss mot det som kallas IRO, som står för Impact, Risk and Opportunity. Kriteriet för dubbel väsentlighet är uppfyllt när en hållbarhetsfråga anses väsentlig ur ett konsekventiellt perspektiv eller ett finansiellt perspektiv, eller båda. Denna bedömning utgör grunden för vad verksamheten ska fokusera på i sitt arbete med hållbarhet och i sin rapportering. Dessutom avgör den vilka upplysningar som blir obligatoriska att rapportera på för att ge en heltäckande bild av verksamhetens hållbarhetspåverkan. Genom att tillämpa konceptet dubbel väsentlighet kan företag säkerställa att deras hållbarhetsrapportering är relevant, trovärdig och överensstämmer med de standarder och regler som fastställs inom CSRD och ESRS.

Intressenter är personer eller grupper som har möjlighet att påverka eller bli påverkade av ett företags verksamhet. Att föra dialog med intressenter är en central del av företagets väsentlighetsanalys. Genom att engagera sig i dialogen med intressenter kan företaget få insikter och perspektiv som är avgörande för en mer heltäckande bedömningsprocess.

Att ha en öppen dialog och samarbete med relevanta intressenter för att få feedback på slutsatserna angående väsentliga konsekvenser, risker och möjligheter är en väsentlig del av bedömningen. Genom att prioritera och tillgodose intressenternas behov kan företag bygga starka och fördjupade relationer, vilket i sin tur kan leda till ökad förtroende och hållbarhet i affärsverksamheten.

Om ditt företag är skyldigt att rapportera om hållbarhet enligt CSRD är det ett krav att göra en dubbel väsentlighetsbedömning. Väsentlighetsanalys är en viktig process för att identifiera de hållbarhetsfrågor som ett företag både påverkar och påverkas av, och som därmed bör ingå i företagets rapportering.

BDO har experter för analys och kartläggning av hållbarhetsrelaterade ämnen och experter inom din bransch för aktuella och kommande krav på hållbarhetsredovisning. Vi kan hjälpa och stötta ditt företag genom att:

Dubbel väsentlighetsbedömning är en central del i att bestämma vilka hållbarhetsfrågor ett företag bör rapportera om och är avgörande för att identifiera väsentliga påverkningar, risker och möjligheter. Med stöd från BDO kan ditt företag effektivisera processen, spara tid och öka precisionen i rapporteringen i enlighet med kraven i CSRD och ESRS.

Evelina Fredriksson

Kontakta oss i hållbarhetsfrågor

Vi behandlar dina personuppgifter i enlighet med vår integritetspolicy. Läs vår policy här.