Nya storlekskriterier beslutade och förslag på standarder för frivillig hållbarhetsrapportering

Nya storlekskriterier beslutade och förslag på standarder för frivillig hållbarhetsrapportering

I december 2025 beslutade EU-parlamentet om nya storlekskriterier för vilka företag som omfattas av kravet på hållbarhetsrapportering enligt CSRD. Detta innebär att företag med fler än 1000 medelantal anställda och en nettoomsättning på minst 450 MEUR omfattas av kravet.

Finansiella holdingbolag (moderbolag vars huvudsakliga syfte är att äga och förvalta andelar i andra företag inom finanssektorn, till exempel banker, försäkringsbolag eller värdepappersbolag) beslutades också undantas från kravet på hållbarhetsrapportering enligt CSRD. I slutet av februari publicerades de uppdaterade storlekskriterierna i EU:s officiella tidning och börjar att gälla 20 dagar senare. Därefter har medlemsländerna ett år på sig att införa lagändringen i sin nationella lagstiftning.

Till dess att de nya storlekskriterierna har införts i svensk lag gäller de kriterier för hållbarhetsrapportering som anges i den tidigare lydelsen av årsredovisningslagen och NFRD. De företag som har upprättat hållbarhetsrapport redan innan CSRD implementerades och som uppfyller minst två av följande tre kriterier: >250 medelantal anställda,> 550 MSEK i nettoomsättning, >280 MSEK i balansomslutning, ska fortsätta med detta fram tills att de nya storlekskriterierna är beslutade i Sverige.

Då de nya storlekskriterierna innebär en väsentlig höjning från de tidigare storlekskriterierna, kommer det nu finnas en stor grupp företag som inte längre har lagstadgade krav på sig att rapportera, men som kommer göra det ändå utifrån krav från deras intressenter, branschen eller den egna strategin. Det finns flera fördelar med att företag fortsatt väljer att rapportera och inte slår av på takten.

En transparent rapportering av sitt hållbarhetsarbete och sin hållbarhetsdata skapar förtroende bland företagets intressenter och kan även ses som en viktig konkurrensfördel när bolag ställs emot varandra vid upphandling. Arbete med väsentlighetsbedömningar skapar också en bättre intern förståelse kring vart företagets risker finns kopplat till klimat, sociala faktorer och styrning samt vilka effekter i förlängningen detta också kan få på företagets finansiella kassaflöde. Det blir också allt vanligare att banker och investerare vill se data på ESG-nyckeltal för att kunna erbjuda bättre kreditvillkor och lägre finansieringskostnader.

Sammantaget skapar detta incitament för företag att fortsätta det arbete som påbörjades i samband med CSRD, för att bibehålla kompetens, processer och system samt undvika framtida startsträckor om regulatoriska krav skulle utökas.

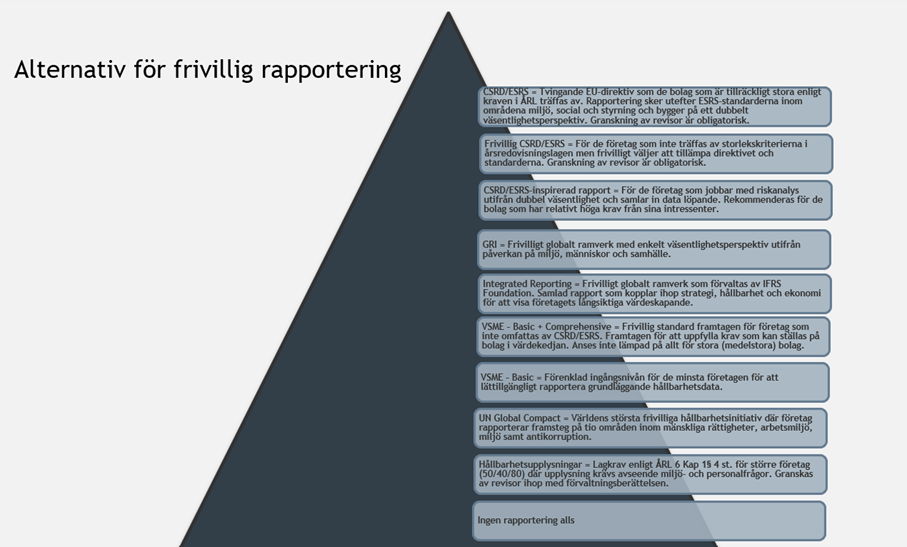

Det finns flera olika ramverk företag kan välja att använda sig av när det kommer till hållbarhetsrapportering. Beroende på företagets storlek och ambitionsnivå så är vissa bättre lämpade än andra. I pyramiden nedan presenteras ett urval av alternativ att beakta vid val av ramverk.

För flera företag kan det vara en utmaning att välja vilken rapporteringsstandard som är mest lämplig att använda. Vi på BDO hjälper gärna till med rådgivning och stöttning i dessa diskussioner. Välkommen att kontakta oss om ni vill ha hjälp med er hållbarhetsrapportering.

Till dess att de nya storlekskriterierna har införts i svensk lag gäller de kriterier för hållbarhetsrapportering som anges i den tidigare lydelsen av årsredovisningslagen och NFRD. De företag som har upprättat hållbarhetsrapport redan innan CSRD implementerades och som uppfyller minst två av följande tre kriterier: >250 medelantal anställda,> 550 MSEK i nettoomsättning, >280 MSEK i balansomslutning, ska fortsätta med detta fram tills att de nya storlekskriterierna är beslutade i Sverige.

Då de nya storlekskriterierna innebär en väsentlig höjning från de tidigare storlekskriterierna, kommer det nu finnas en stor grupp företag som inte längre har lagstadgade krav på sig att rapportera, men som kommer göra det ändå utifrån krav från deras intressenter, branschen eller den egna strategin. Det finns flera fördelar med att företag fortsatt väljer att rapportera och inte slår av på takten.

En transparent rapportering av sitt hållbarhetsarbete och sin hållbarhetsdata skapar förtroende bland företagets intressenter och kan även ses som en viktig konkurrensfördel när bolag ställs emot varandra vid upphandling. Arbete med väsentlighetsbedömningar skapar också en bättre intern förståelse kring vart företagets risker finns kopplat till klimat, sociala faktorer och styrning samt vilka effekter i förlängningen detta också kan få på företagets finansiella kassaflöde. Det blir också allt vanligare att banker och investerare vill se data på ESG-nyckeltal för att kunna erbjuda bättre kreditvillkor och lägre finansieringskostnader.

Sammantaget skapar detta incitament för företag att fortsätta det arbete som påbörjades i samband med CSRD, för att bibehålla kompetens, processer och system samt undvika framtida startsträckor om regulatoriska krav skulle utökas.

Det finns flera olika ramverk företag kan välja att använda sig av när det kommer till hållbarhetsrapportering. Beroende på företagets storlek och ambitionsnivå så är vissa bättre lämpade än andra. I pyramiden nedan presenteras ett urval av alternativ att beakta vid val av ramverk.

För flera företag kan det vara en utmaning att välja vilken rapporteringsstandard som är mest lämplig att använda. Vi på BDO hjälper gärna till med rådgivning och stöttning i dessa diskussioner. Välkommen att kontakta oss om ni vill ha hjälp med er hållbarhetsrapportering.