Upplysningar om väsentliga intäkts- och kostnadsposter i segmentsrapporteringen - en studie av börsbolag 2024/2025

Bakgrund och syfte med studien

IFRS 8 Rörelsesegment bygger på en så kallad management approach där segmentinformationen ska upprättas utifrån den interna rapporteringen som företagsledningen, eller den högste verkställande beslutsfattaren (HVB), använder för att fördela resurser och bedöma resultat. Syftet är att ge läsaren av de finansiella rapporterna möjlighet att se koncernen genom ledningens ögon – att förstå var värde skapas, var lönsamheten brister och varför. Standarden är därmed en av de mer transparensdrivande IFRS standarderna, vilket också har gjort den omdiskuterad. Företag har invänt att fullständig efterlevnad kan innebära att affärskritisk information lämnas ut till konkurrenter vilket kan medföra negativa effekter på verksamheten. IFRS regelverkets primära målgrupp är emellertid de externa användarna av noterade koncerners finansiella rapporter, och upplysningskraven som definieras i IFRS 8 ska därmed förstås utifrån deras informationsbehov.

Vi har historiskt kunnat konstatera att praxis för segmentsrapportering varierar relativt mycket. Vissa företag lämnar omfattande upplysningar i enlighet med IFRS 8, medan andra nöjer sig med information om omsättning och resultat per segment En upplysning som inte sällan utelämnas är de specificerade intäkts- och kostnadsposterna enligt IFRS 8 punkt 231 f. Mot denna bakgrund publicerade IFRS Interpretations Committee (IFRS IC) i juli 2024 ett agendabeslut, Disclosures of Revenues and Expenses for Reportable Segments , som förtydligar innebörden av upplysningskravet.

(IFRS IC) i juli 2024 ett agendabeslut, Disclosures of Revenues and Expenses for Reportable Segments2 , som förtydligar innebörden av upplysningskravet.

IFRS 8s krav på upplysningar om väsentliga poster

Punkt 23 f i IFRS 8 hänvisar till väsentliga intäkts- och kostnadsposter enligt IAS 1 p. 97.

I IAS 1.97 anges: ”När intäkts- eller kostnadsposter är väsentliga ska ett företag lämna separat upplysning om deras karaktär och belopp”. I IAS 1 punkt 98 ges sedan ett antal exempel på omständigheter som skulle kunna ge upphov till separat upplysning om intäkts- och kostnadsposter, tex nedskrivningar, omstruktureringar, olika typer av avyttringar, uppgörelser vid rättstvister etc. I och med att punkt 98 innehåller poster av engångskaraktär har många företag tolkat att kravet på att upplysa om väsentliga intäkts- och kostnadsposter per segment endast avser ovanliga poster eller poster av engångskaraktär, såsom exempelvis väsentliga nedskrivningar.

I agenda beslutet klargör dock IFRIC att ett företag ska beakta faktorerna i IAS 1 punkt 98 men inte begränsa sig till enbart de omständigheter som listas där.

Agendabeslutet klargör att de specificerade posterna ska upplysas om per rapporterbart segment om dessa antingen ingår i beräkningen av segmentresultat eller regelbundet rapporteras till HVB – även om de specificerade posterna inte presenteras separat. Vidare kommenterade IFRS IC innebörden av ”väsentlighet”. I beslutet betonas att väsentlighetsbedömning ska göras utifrån hela rapporten och beakta både kvalitativa och kvantitativa faktorer. Det räcker inte att enbart utgå från ovanliga eller jämförelsestörande poster – även vanliga poster som till exempel kostnad såld vara eller personalkostnader kan därmed vara väsentliga, beroende på segmentets karaktär.

I den här artikeln undersöker vi hur svenska noterade företag tillämpar upplysningskravet i IFRS 8 punkt 23f i praktiken, och i vilken utsträckning agendabeslutet har påverkat upplysningarnas omfattning.

Agendabeslutet syftade således till att förtydliga hur företag ska tolka och tillämpa punkt 23f i IFRS 8 och förväntades leda till att företag snarast anpassar sin rapportering om segment i årsredovisningen.

Studiens omfattning

Vår studie utgör en genomgång av hur företag på Nasdaq OMX Stockholm Large Cap specifikt tillämpar IFRS 8 punkt 23 f (väsentliga intäkts- och kostnadsposter) i årsredovisningen 2024, dvs vilken information lämnas och hur presenteras denna till den externa läsaren. För att se utvecklingen har utfallet 2024 jämförts med de nu publicerade årsredovisningarna för 2025, för ett urval av företag.

Totalt har årsredovisningar för 125 företag inkluderats i studien. Av dessa har 104 företag presenterat segmentsinformation i någon omfattning i enlighet med IFRS 8 och där har vi gjort en vidare analys av den presenterade informationen. För jämförelsestudien av publicerade årsredovisningar 2025 har totalt 20 företag följts upp för att identifiera till vilken utsträckning företagen utvecklat segmentrapporteringen till följd av agendabeslutet som publicerades under 2024.

Upplysningar om väsentliga intäkts- och kostnadsposter i börsbolagens årsredovisningar

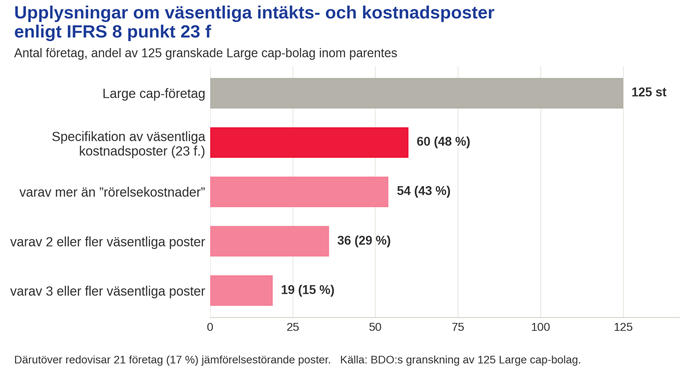

I vår genomgång om hur företagen på Nasdaq OMX Stockholm Large Cap presenterar segmentinformation i enlighet med IFRS 8, och mer specifikt IFRS 8 punkt 23 f, kan det konstateras att av totalt 125 företag har 15 företag valt att inte presentera någon segmentinformation alls, främst med hänvisning till att koncernen som helhet utgör ett enskilt rapporterbart segment. För 6 företag har vi inte kunnat erhålla finansiella rapporter. Således utgör 119 Large Capföretag vårt granskningsunderlag. Totalt presenterar 104 företag3 segmentsinformation (dvs 83% av Large Cap-bolagen).

Av de 104 företag som presenterar segmentinformation och som vi har undersökt närmare presenterar 60 företag, dvs 48% av Large Cap-bolagen, upplysning i enlighet med kraven i IFRS 8 punkt 23 f. Företagen i denna kategori har därmed identifierat, och valt att presentera, ytterligare väsentliga intäkts- och kostnadsposter som ingår i de resultatmått som följs av HVB. Det ska dock noteras att av dessa 60 företag har sex bolag valt att endast presentera ”rörelsekostnader” som väsentlig kostnadspost vilket kan ifrågasättas om detta utgör tillräcklig information om väsentliga kostnadsposter i enlighet med agendabeslutets andemening.

Från vår undersökning kan det också noteras att 54 företag har valt att presentera minst en väsentlig kostnadspost (bortsett från posten (”rörelsekostnader”). Av dessa har 36 företag presenterat två eller fler väsentliga kostnadsposter och 19 av dessa företag har valt att presentera tre eller fler väsentliga kostnadsposter. Vidare kan konstateras att totalt 21 företag (17%) även har valt att presentera poster för jämförelsestörande information (t.ex. jämförelsestörande poster, justerad EBITDA eller justerad EBITA) i samband med segmentsnoten.

För väsentliga intäktsposter har samtliga företag presenterat externa intäkter. Av de 60 företag som presenterar information i enlighet med IFRS 8 punkt 23 f, har 38 bolag även valt att presentera intäkter från andra rörelsesegment (koncerninterna intäkter) medan återstående 22 företag endast presenterar externa transaktioner.

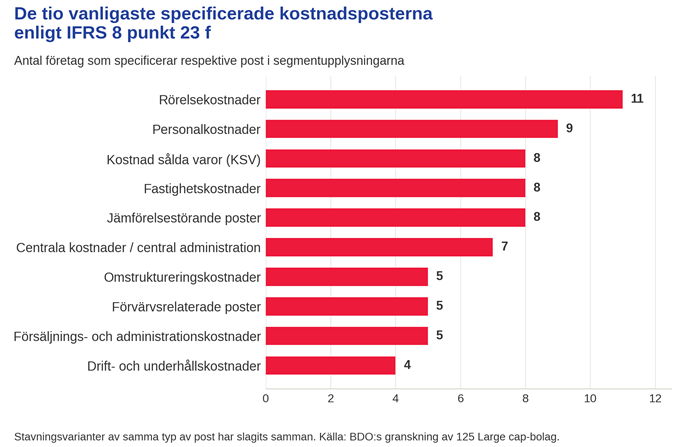

Typiska väsentliga intäkts- eller kostnadsposter som företagen har valt att inkludera utgörs bland annat av personalkostnad, kostnad såld vara, fastighetskostnader och central administration. Nedan framgår en lista över de vanligaste typerna av kostnadsposter som presenteras. Det kan också noteras att cirka 20 poster utgör engångsförekomster (endast ett bolag som rapporterat posten) vilket indikerar att segmentupplysningen är företagsspecifik och ska betraktas utifrån företagets förutsättningar.

Slutligen noterades vid uppföljning av ett urval av publicerade årsredovisningar 2025 att totalt sex av 20 bolag har lagt till eller ändrat någon av de väsentliga intäkts- eller kostnadsposterna jämfört med årsredovisningen 2024 vilket indikerar att segmentinformationen är viktig att hålla uppdaterad och att företagen noterat IFRS IC agendabeslut i viss utsträckning.

Vad innebär detta för företagen?

Företagens omfattning av rapporterad segmentinformation skiljer sig väsentligt mellan företagen, där en dryg majoritet av bolagen rapporterar väsentliga intäkts- och kostnadsposter i enlighet med IFRS 8 punkt 23 f. Trots ett ökat fokus på upplysningar och transparens i rapporteringen saknas det i stort upplysningar om specifika poster som följs internt av HVB. Agendabeslutet innebär ingen ny normgivning men påverkar tolkningen av existerande krav. Företag bör därmed analysera om, och hur, deras segmentsupplysningar behöver justeras. Det kan krävas ändringar även i jämförelsetal, beroende på om justeringen ses som en rättelse, principändring eller ny bedömning. Det kan vidare konstateras att Nämnden för svensk redovisningstillsyn ännu inte har publicerat något ställningstagande relaterat till IFRS IC agendabeslut om upplysning av väsentliga intäkts- eller kostnadsposter. Detta är dock ett av ESMAs fokusområden för finansiell rapportering 20254 och bör därför prioriteras av företag och intressenter för att erhålla relevant information.

1IFRS 8 p 23 föreskriver följande:

a. Intäkter från externa kunder

b. Intäkter från transaktioner med andra rörelsesegment i samma företag.

c. Ränteintäkter.

d. Räntekostnader.

e. Avskrivningar.

f. Upplysningar om väsentliga intäkts- och kostnadsposter enligt punkt 97 i IAS 1 Utformning av finansiella rapporter (enligt omarbetning 2007).

g. Upplysningar om företagets andel av resultatet för intresseföretag och joint ventures som redovisas enligt kapitalandelsmetoden.

h. Skattekostnader eller skatteintäkter.

i. Väsentliga icke kassaflödespåverkande poster utöver avskrivningar.

IAS 1 p. 97 föreskriver följande: När intäkts- eller kostnadsposter är väsentliga ska ett företag lämna separat upplysning om deras karaktär och belopp.

2Disclosure of Revenues and Expenses for Reportable Segments (IFRS 8 Operating Segments)—Agenda Paper 2 (11 juni 2024, publicerades av IASB i juli 2024).

Agendabeslutet uppdaterades i januari 2026 med aktuella hänvisningar till IFRS 18 (tidigare hänvisning till IAS 1).

3För sex företag har ingen årsredovisning kunnat erhållas.

4ESMA32-2064178921-9254 (14 oktober 2025)