Redovisning av molnbaserade tjänster och därtill hörande konfigurationskostnader

Redovisning av molnbaserade tjänster och därtill hörande konfigurationskostnader

Allt fler företag väljer molnbaserade mjukvarulösningar, ofta kallat Software as a Service (SaaS). I en molnbaserade lösning, betalar normalt kunden en avgift för att få tillgång till programvaruleverantörens mjukvara via internet. Mjukvaran hostas av leverantören på deras servrar och företaget har således inte mjukvaran installerad på sin egen server.

IFRS® Interpretation Committe (IFRIC) publicerade i mars 2019 ett så kallat Agenda decision om hur IT-lösningar i form SaaS ska redovisas. Då kom de till slutsatsen att i de flesta fall ska dessa typer av IT-lösningar redovisas som tjänstekontrakt. Kunden bedöms inte ha kontrollen över mjukvaran och kan därför inte redovisa den som en immateriell tillgång i sin balansräkning.

Hur ska konfigurerings- och anpassningskostnader i molnbaserade lösningar redovisas?

I samband med implementering av molnbaserade lösningar uppstår ofta initiala implementeringskostnader som i många fall kan uppgå till väsentliga belopp. Utgifter för implementering kan exempelvis utgöras av konfiguration, testning av systemuppsättningar, migrering och konvertering av data, uppsättning av ”Interface” mellan olika system, utbildning samt kundspecifika anpassningar.

En frågeställning som uppkommer är hur denna typ av utgifter ska redovisas. Kan de aktiveras i balansräkningen eller bör de redovisas som en kostnad när tjänsten erhålls?

Även denna fråga har beaktats av IFRS Interpretations Committee’s som i mars 2021 publicerade beslut om hur företag ska redovisa utgifter för konfiguration och anpassningar i ett molntjänstavtal när kunden inte kontrollerar den immateriella tillgången.

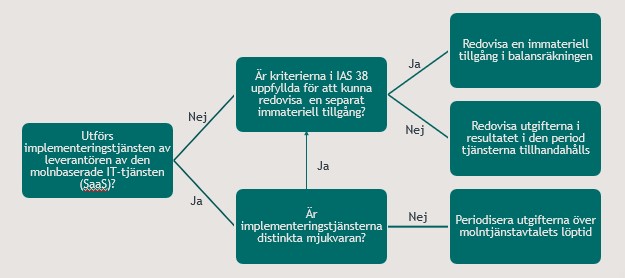

Beslutet klargör att kunden i ett molntjänstavtal måste bedöma om implementeringstjänsten kan särskiljas från tjänsten som erhålls i form av åtkomst till mjukvaran i molnet. Man talar om att implementeringstjänsten ska vara distinkt från tillgången till mjukvaran. Nedan beslutsträd kan fungera som vägledning vid denna bedömning:

Att utgifter i samband med implementering redovisas som en separat immateriell tillgång kommer att vara relativt ovanligt.

IFRICs publicerade beslut kan leda till att företag behöver ändra redovisningsprinciper för denna typ av investeringar och kostnader. Ändring av redovisningsprincip ska redovisas retroaktivt.

Har du funderingar kring hantering av kostnader för molnbaserade mjukvarulösningar är du välkommen att höra av dig till oss.